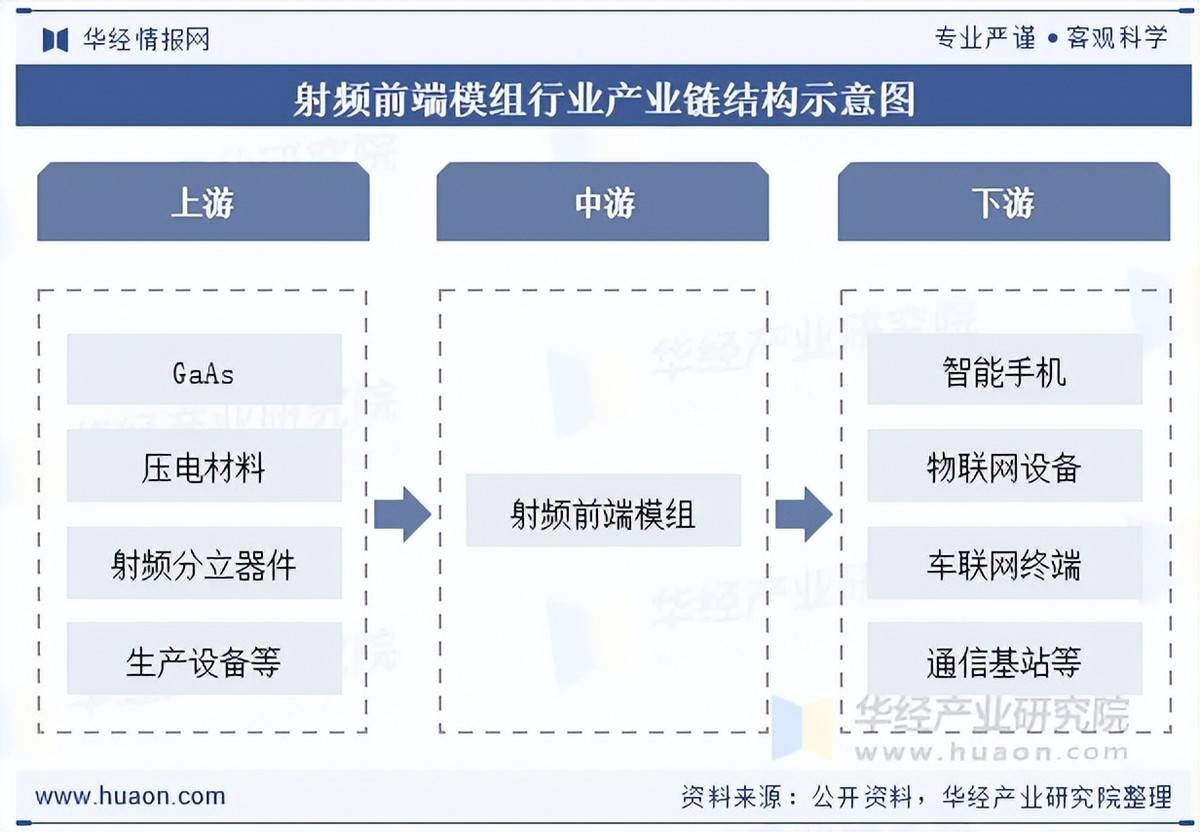

射频前端模组产业链以上游材料与分立器件为基础,中游模组设计制造为核心,下游多元终端为需求牵引。上游美日企业主导高端材料与核心器件,中游国际巨头垄断高端模组市场,国产企业加速突围,下游智能手机带动基本盘,车联网、卫星通信拓展增长空间。

本文节选自华经产业研究院发布的《2025年全球及中国射频前端模组行业现状分析及前景展望,6G技术提前布局「图」》,如需获取全文内容,可进入华经情报网搜索查看。

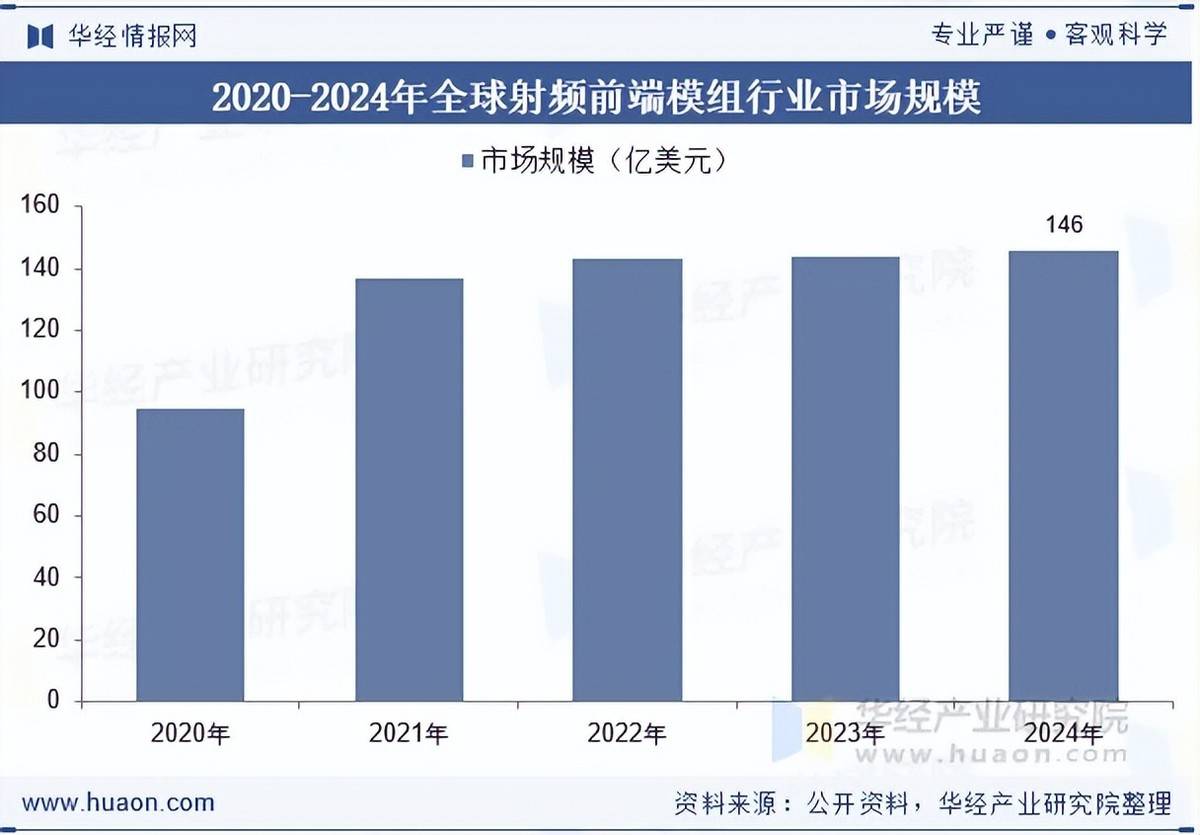

2024年全球射频前端模组市场规模达146亿美元,延续稳健增长态势。5G网络持续普及、卫星互联网加速渗透成为核心驱动力,叠加Wi-Fi7、车联网等新兴场景需求爆发,推动行业增长动能升级。从区域上亚太地区以超40%份额主导市场,应用端智能手机占比超80%,车载、物联网领域成为新增长极。

射频前端模组技术正沿着“集成度深化+频段拓展”的路径加速迭代,核心技术突破成为行业升级的核心动力。集成化方面,高集成模组渗透率持续攀升,FEMiD模组渗透率已从2020年的25%提升至2023年的42%,预计2025年将突破60%,通过SiP封装技术整合PA、滤波器等多器件,实现体积缩减30%-40%的同时降低信号损耗。材料领域,化合物半导体应用加速,三安光电6英寸GaN射频器件生产线亿颗射频模组需求,天科合达4英寸SiC衬底缺陷密度降至0.8/cm²,支撑高频器件性能升级。面向6G的技术储备已全面启动,上海市科委2025年推出专项资助,聚焦通感一体化、MIMO收发机等关键技术,要求通感一体波形误码率门限较5G降低5dB以上,MIMO收发机在100bits/s/Hz频谱效率下实现5-10dB信噪比增益。同时,国产企业在核心器件上取得突破,卓胜微研制的高性能BAW滤波器实现0.8dB插入损耗突破,良率达国际领先水平,为技术升级奠定基础。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析射频前端模组行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析射频前端模组行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据射频前端模组行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国射频前端模组行业发展运行现状及投资机会洞察报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

-

友情链接 :